После рекордного роста – спад: что происходит с инвестициями в экономику Татарстана

Почти 40% инвестиций пришлось на выпуск прочих транспортных средств

Инвестиции в основной капитал в Татарстане за первый квартал 2026-го сократились на 17,8% в годовом выражении. «Виноваты» эффект высокой базы и «шумовые» факторы, но также системный спад инвестактивности в стране на фоне высокой ключевой ставки и снижения прибыли предприятий. Подробнее – в обзоре АЦ «Татар-информа».

«Мы немножко отстаем от прошлого года, но, я думаю, должны наверстать»

На встрече с Президентом России Владимиром Путиным на полях саммита Россия – АСЕАН Раис Татарстана Рустам Минниханов сообщил, что экономика республики сохраняет положительную динамику. По итогам четырех месяцев валовой региональный продукт приблизился к 2 трлн рублей, а рост ВРП составил 2,9%. Промышленное производство увеличилось на 6,8%, положительная динамика также сохраняется в сельском хозяйстве, строительстве и розничной торговле.

Отдельно Минниханов отметил ситуацию с инвестициями. По его словам, показатели первого квартала пока немного уступают прошлогодним, однако республика рассчитывает компенсировать это отставание.

«По инвестициям I квартал – это пока не факт. Мы немножко отстаем от прошлого года, но, я думаю, должны наверстать», – сказал Раис Татарстана.

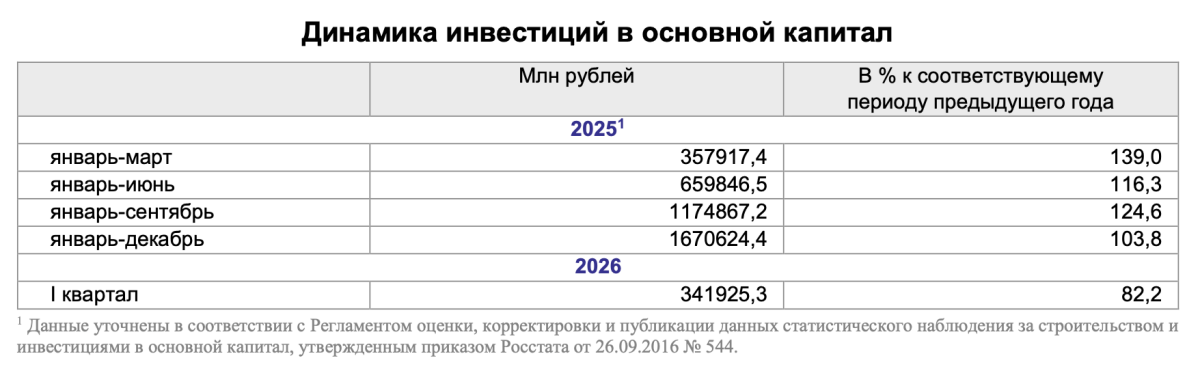

На фоне роста других макроэкономических показателей инвестиции в основной капитал в Татарстане за первый квартал 2026-го и правда сократились – на 17,8% (к аналогичному периоду прошлого года), в абсолютных цифрах превысив 341,9 млрд рублей.

При этом без субъектов малого предпринимательства и «объема вложений, не наблюдаемых прямыми статистическими методами», капвложения упали уже на более заметные 31,1%, до 221,3 млрд рублей (также к уровню соответствующего периода 2025-го – тогда было 276,3 млрд рублей).

Негативная динамика во многом обусловлена эффектом высокой базы – в первом квартале 2025-го инвестиции в Татарстан, напротив, взлетели на фантастические 39% (до 357,9 млрд рублей). С учетом такого рывка нынешнее падение не производит обескураживающего впечатления. К тому же резкие взлеты и падения квартальной динамики – явление для республики привычное.

Стоит отметить, что и по РФ в целом инвестиции в январе – марте 2026-го тоже сократились – на 14,3%. Как объяснили РБК в пресс-службе Минэкономразвития РФ, динамика первого квартала, вес которого в годовом объеме составляет всего 16%, в принципе не особо показательна. Так как традиционно сильно «зашумлена» влиянием календарного фактора, графиков авансирования работ компаниями, закупок оборудования и отражения работ в отчетности. «Поэтому цифра за первый квартал, даже если она выглядит резко, не всегда репрезентативна для года в целом», – заявили в министерстве.

В общем, все хорошо и расходимся? Но, как пел Юрий Антонов, «давай не будем спешить».

Структурные перекосы в инвестиционном потоке сохраняются

Прежде всего потому, что структурные перекосы в инвестиционном потоке в республику, на которые АЦ «Татар-информа» обращал внимание в прошлогодних обзорах, сохраняются. Во-первых, чрезвычайно высокой остается доля вложений в машины и оборудование, хотя по сравнению с первым кварталом прошлого года она и снизилась с 64,1% до 55% (по РФ, для сравнения, с учетом эффекта масштаба, – с 36,7% до 34%).

С одной стороны, такому можно только порадоваться – инвестиции в «железо» кардинально влияют на потенциал экономики, так как «это технологии, конкуренция и повышение производительности труда», отмечают в ПСБ. А традиционно на этот вид приходилось порядка 30-40% вложений, основные деньги шли все-таки в менее производительные земли и сооружения.

С другой, рост по этому направлению может объясняться банальным удорожанием высокотехнологичной продукции инвестиционного назначения. По оценке того же ПСБ, цены на приобретение машин и оборудования по РФ в целом в первом квартале скакнули на 22% в годовом выражении. Следствие очевидно.

Во-вторых, стабильно перекошенной остается и отраслевая структура инвестиций в Татарстане. Более половины капвложений по-прежнему идет в обработку, но не ровным слоем по всем разнообразным производствам. 36,7% за первый квартал притекло в одну-единственную категорию – выпуск прочих транспортных средств и оборудования (именно с этим связан нынешний инвестиционный бум в Елабужском районе). Что во многом объясняет и видовой перекос, о котором было сказано выше.

Еще 10% привлек химпром, а 4,5% – нефтепереработка. Остальные категории обработки, скажем мягко, инвестициями почти не занимаются. Из других же видов деятельности с прошлого года немного выросли лишь доли логистики (10,4%) и операций с недвижимым имуществом (10,8%). При этом доля вложений в добычу в Татарстане остается на исторически низком уровне (7,9%).

Явное доминирование одного вида деятельности, притягивающего львиную долю инвестиций, в средне- и краткосрочном периоде, конечно, может помочь, как заявил Минниханов, «наверстать» совокупный провал первого квартала. Но на долгосрочном горизонте все это чревато системными рисками для стабильного экономического роста.

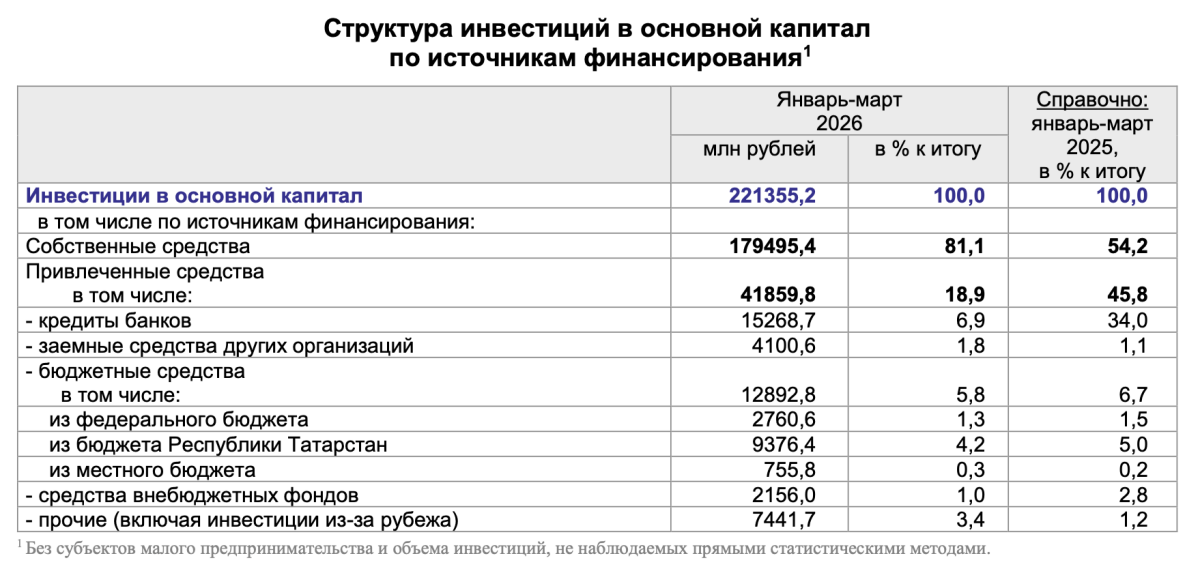

Но есть и хорошая новость. В разрезе источников финансирования капвложений в Татарстане заметно выросла доля основного из них – собственных средств предприятий – с 54,2% годом ранее до 81,1%! Одновременно сократилась и доля средств привлеченных, с 45,8% до 18,9%. Прежде всего, за счет фантастического падения доли банковских кредитов – с 34% до 6,9%!

Но есть и хорошая новость. В разрезе источников финансирования капвложений в Татарстане заметно выросла доля основного из них – собственных средств предприятий – с 54,2% годом ранее до 81,1%! Одновременно сократилась и доля средств привлеченных, с 45,8% до 18,9%. Прежде всего, за счет фантастического падения доли банковских кредитов – с 34% до 6,9%!

Объемы бюджетного финансирования при этом осталась практически на уровне прошлого года – 5,8% вместо 6,7%. Но этот ресурс теперь полностью смещается на уровень регионов, возможности которых сокращаются.

Столь резкий структурный сдвиг свидетельствует о том, что кредитный ресурс для большинства предприятий остается чересчур дорогим. Хотя ЦБ за прошлый год (и начало этого) и снизил ключевую ставку суммарно более чем на 650 базисных пунктов (до 14,25%), ее реальный размер все еще остается высоким. Более того, эффекты от снижения «ключа», с учетом временных лагов денежно-кредитной политики, наберут полную силу в лучшем случае лишь к концу 2026-го.

В то же время если по стране в целом сальдированный финансовый результат компаний (прибыль минус убыток) в первом квартале сократился на 26,5% (к аналогичному периоду прошлого года), то в Татарстане аналогичный показатель вырос на… 54,1%! В том числе в обработке – на 42,1%! Отсюда и такой перекос в сторону главного источника инвестиций – по РФ он остался на том же уровне, впрочем, тоже исторически высоком (62,7%).

Структурные перекосы в инвестиционном потоке в республику сохраняются

Фото: © Михаил Захаров / «Татар-информ»

Снижение инвестиций происходит после «очень сильного инвестиционного цикла»

Сокращение инвестиций по РФ в целом за первый квартал 2026-го в сопоставимых ценах стало максимальным с третьего квартала 2009-го. Столь резкий спад сопоставим по масштабам с кризисными периодами 2009 и 2015 годов.

Как напомнила Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам», годовая динамика инвестиций по России находится в отрицательной зоне уже со второго квартала прошлого года (за весь 2025-й падение составило 2,3%). То есть четыре периода подряд. Однако «данные за первый квартал показывают фронтальное снижение инвестиций по сравнению с аналогичным периодом прошлого года практически по всем отраслям», отметила аналитик.

Заметное сокращение инвестиционной активности по России в начале 2026-го зафиксировали и в Центре макроэкономического анализа и краткосрочного прогнозирования (там смотрят на предложение товаров инвестиционного назначения, а также продукции и услуг сектора ИКТ), и в Банке России. Соответствующий индикатор ЦБ, например, составил -4,8 п., обновив минимумы со времен пандемии (в четвертом квартале прошлого года он был положительным – 3,3 п.).

В Минэкономразвития РФ, впрочем, уверены, что мы наблюдаем цикличное явление – закономерное снижение после «очень сильного инвестиционного цикла»: за 2021–2024 годы рост капиталовложений по стране в целом составил почти 38%.

При этом спад в первом квартале 2026-го не очень стыкуется с весьма скромной просадкой ВВП – всего на 0,2% (в Татарстане нестыковка выглядит еще более внушительной, ведь рост ВРП, озвученный Миннихановым на встрече с Путиным, составил почти 3%). Это означает, что в динамику и правда оказалось «зашито» множество искажающих факторов. И что в течение года ситуация может и «выровняться».

В то же время спад коррелирует со снижением объема выполненных строительных работ. По РФ стройка за первый квартал просела на 10%, в том числе ввод жилья – почти на треть. В Татарстане же динамика в целом по виду деятельности «строительство» оказалась околонулевой, однако по крупным и средним предприятиям падение превысило 20%. Но ввод жилья при этом вырос на 6,8%. Впрочем, полный рассинхрон в инвестиционной и строительной деятельности в нашей республике выглядит уже не «багом», а «фичей».

Согласно опросам ЦБ, предприятий ожидают крайне сдержанный рост инвестиций во втором квартале 2026-го.

Фото: cbr.ru

Спад инвестактивности в первом квартале зафиксировал и Банк России

Согласно среднесрочному прогнозу, опубликованному Минэкономразвития РФ в мае, в 2026-м «продолжится инерционное снижение инвестиционной активности – в условиях сохранения относительно дорогих заемных средств и сокращения прибыли организаций». В итоге сокращение капвложений может составить 1,5%. Но «по мере смягчения денежно-кредитных условий рост инвестиций в основной капитал возобновится в 2027 году», на 2%.

Минэкономики РТ обновленного прогноза на трехлетку пока не представляло, ранее же рост капвложений в текущем года прогнозировался на уровне 0,8% с ускорением в 2027-м до 1,7%.

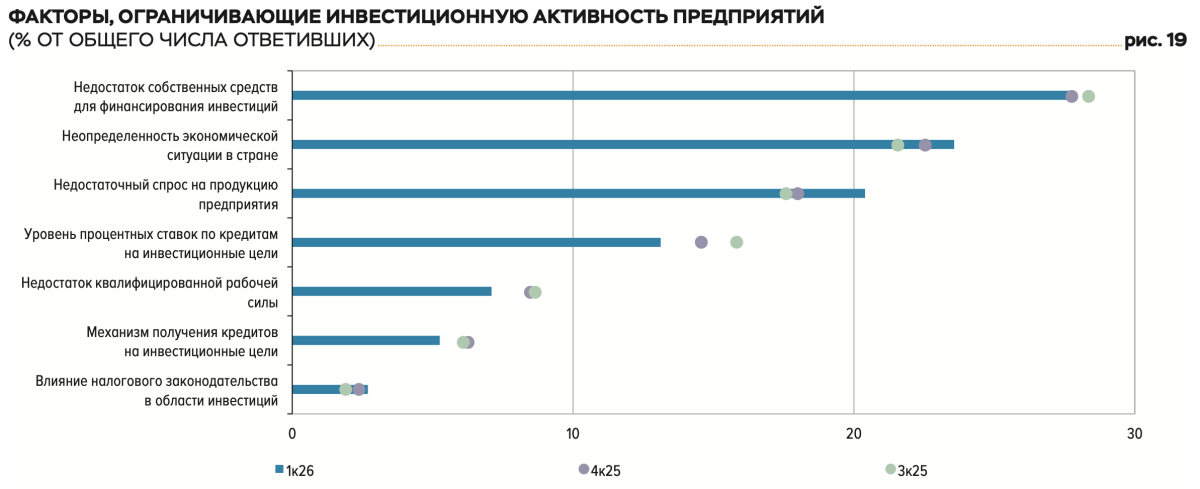

По данным апрельского «Мониторинга предприятий» от Банка России, среди факторов, сдерживающих инвестактивность в текущем году, на первом месте остается недостаток собственных средств для финансирования инвестиций. Особенно от этого страдает сектор МСП: как заявил на ПМЭФ-2026 президент Объединения малого и среднего предпринимательства «Опора России» Александр Калинин, примерно 80% организаций именно по этой причине в текущем году вообще не планируют заниматься инвестициями.

По данным апрельского «Мониторинга предприятий» от Банка России, среди факторов, сдерживающих инвестактивность в текущем году, на первом месте остается недостаток собственных средств для финансирования инвестиций. Особенно от этого страдает сектор МСП: как заявил на ПМЭФ-2026 президент Объединения малого и среднего предпринимательства «Опора России» Александр Калинин, примерно 80% организаций именно по этой причине в текущем году вообще не планируют заниматься инвестициями.

При этом стоимость кредитных средств не покидает четвертого места, что на фоне постепенного смягчения ДКП не может не радовать Банк России.

Согласно опросам ЦБ, предприятий ожидает крайне сдержанный рост инвестиций во втором квартале 2026-го. Полны позитива только предприятия электроэнергетики, а также обработки, выпускающие потребительские товары.

Правительство РФ по поручению главы государства стремится запустить новый инвестиционный цикл. Эта работа включает снижение издержек бизнеса, защиту прав собственности, меры по повышению эффективности использования имеющихся мощностей и инфраструктуры и др. Как рассказывал 10 июня глава Минэкономразвития РФ Максим Решетников, особое внимание уделяется повышению гибкости предприятий – за счет снятия барьеров, сокращения сроков строительства, отказа от ненужных проверок. И, конечно, повышения производительности труда – за счет методов бережливого производства, цифровизации, роботизации, использования искусственного интеллекта.

При этом ряд важных для инвестиций процедур относятся к полномочиям регионов, поэтому многое зависит от них, заявлял Решетников. Среди широкого инструментария поддержки инвестиций, который есть у региональных команд, он выделял создание техно- и промпарков, особые экономические зоны, казначейские и инфраструктурные бюджетные кредиты и др. Первое место, которое Татарстан (впервые!) разделил с Москвой в Национальном рейтинге инвестклимата РФ за 2025 год, доказывает высокую эффективность работы республиканского правительства в этой сфере.

«Очевиден общий тренд бизнеса на ограничение капитальных затрат при сужении возможностей государства как по наращиванию вложений в инфраструктуру, так и в масштабной поддержке инвестиционной активности. В таких условиях единственным действенным инструментом для недопущения снижения экономического потенциала остается дальнейшее смягчение денежно-кредитных условий», – отметили в ПСБ. Впрочем, против снижения «ключа» не выступает и ЦБ. Споры, как и прежде, идут лишь вокруг скорости этого снижения. По оценке ИНП РАН, в нынешних условиях важно, чтобы акценты экономической политики сместились в сторону стабилизации инвестиционной деятельности.