«Цены будут снижаться в Казани»: почему льготная ипотека не панацея?

Несколько месяцев судьба льготной ипотеки оставалась под вопросом: минстрой добивался ее продления, а вот минфин и Центробанк настаивали на сворачивании госпрограммы. Теперь застройщики могут выдохнуть – льготная ипотека продлена сразу на полтора года. Правда, ставка по ней вырастет до 8% годовых.

Что изменилось?

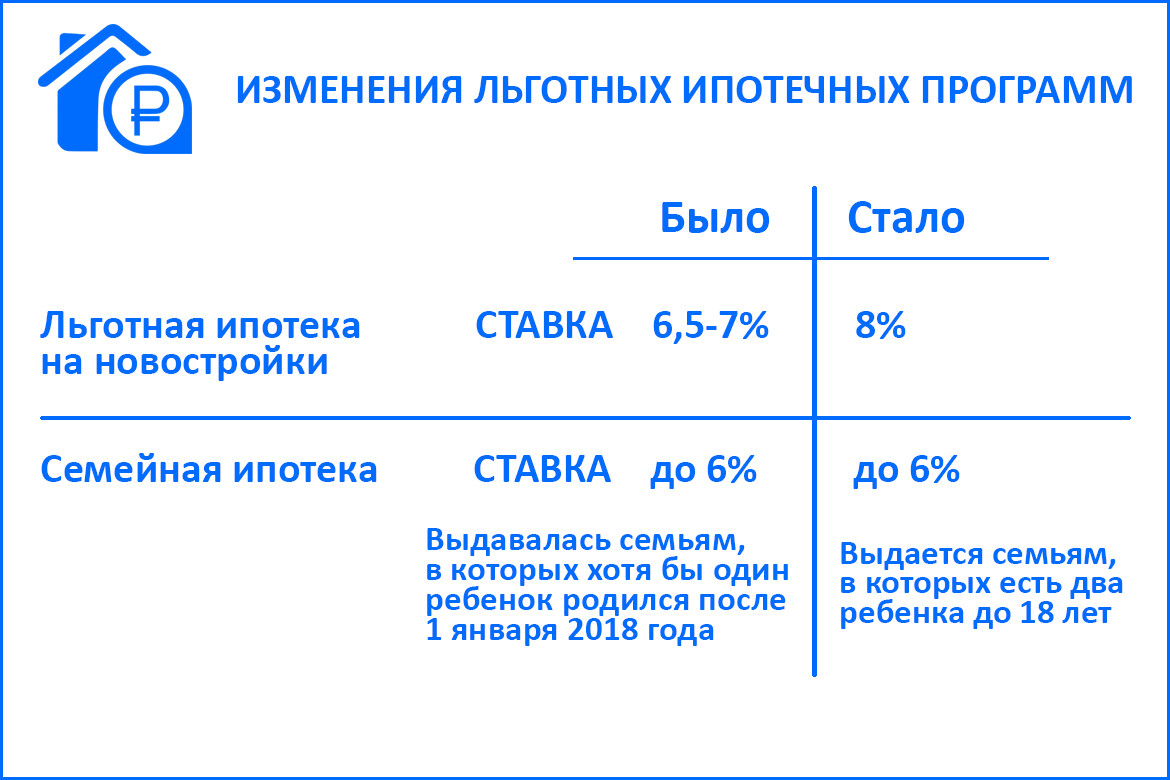

Льготная ипотека на новостройки продлевается до 1 июля 2024 года. Но ставка по ней вырастет до 8% годовых. Об этом заявил президент России Владимир Путин.

Изменения коснулись и другой льготной программы – «Семейной ипотеки». Ее по-прежнему можно будет получить по ставке до 6%. Однако теперь на нее смогут претендовать семьи, в которых есть два ребенка, которые не достигли 18-ти лет.

И это еще не все – почти сразу после выступления Владимира Путина «Сбербанк» объявил, что больше не будет принимать от застройщиков заявки на субсидирование ипотеки со ставкой ниже 3%.

Разберемся, как эти меры могут отразиться на рынке жилья.

Льготная ставка 8% - это много или мало?

Резкий переход к рыночным ставкам мог обрушить спрос на новостройки, так что сохранение льготной ипотеки, пусть и с более высокой ставкой, удержит рынок от серьезного шторма. Однако эксперты считают, что первичке теперь будет сложнее конкурировать со вторичкой.

- Спрос явно станет ниже, потому что условия по ипотеке на вторичку отличаются ненамного. На вторичном рынке и цены ниже, и предложений больше, много квартир с отделкой. В тех же жилых комплексах инвесторы выставляют на продажу квартиры по ценам ниже, чем у застройщиков. Скорее всего застройщики продолжат субсидировать ставки дополнительно, - говорит директор АН «Флэт» Руслан Хабибрахманов.

«Семейную ипотеку» можно будет получить по ставке до 6%. Теперь на нее смогут претендовать семьи с двумя детьми до 18 лет

Фото: © Салават Камалетдинов / «Татар-информ»

Как мы уже писали, аналогичную квартиру в сданном доме можно купить на 1,5-2 млн рублей дешевле, чем в строящемся. Так что для покупателя нет почти никакой разницы – покупать квартиру за 8-9 млн рублей в ипотеку по ставке 8% или за 6 млн рублей, но под 11% годовых.

По мнению, директора АН «Счастливый дом» Анастасии Гизатовой, спрос на новостройки может поддержать расширенная «Семейная ипотека» со ставкой 6%.

- 8% это не страшно. Так как расширены условия по семейной ипотеке, будет много заявок на ипотеку под 6%. Семей, в которых двое детей до 18 лет, много. И они чаще нуждаются в улучшении жилищных условий по сравнению с семьями, в которых есть малыши. Напомню, раньше «Семейная ипотека» была доступна только для них, - отмечает Гизатова.

Вырастут ли цены на новостройки?

Российский минфин и Центробанк регулярно говорят о том, что льготную ипотеку пора сворачивать – она разгоняет спрос на новостройки и раздувает цены. Будет ли первичка дорожать и дальше с учетом того, что госпрограмму в очередной раз продлили?

Первичке теперь будет сложнее конкурировать со вторичкой

Фото: © Владимир Васильев / «Татар-информ»

Руслан Хабибрахманов считает, что цены на новостройки, скорее всего, достигли потолка.

- В этом году нет традиционной декабрьской активности. Это связано с заявлениями, что рынок новостроек просядет в следующем году. Некоторые застройщики на старте поставили очень высокие цены, и сейчас они вынуждены их снижать. Покупатель рассуждает так: «Нет никакого смысла покупать квадратные метры сейчас, если в будущем они подешевеют». Квартиры в процессе продажи не дорожают – у застройщиков нет запаса для роста [цен].

Анастасия Гизатова также прогнозирует ценопад.

- Я уверена, что будет снижение цен. По Москве и Питеру уже наблюдаем реальное снижение цен и не на 1%, а на 10, и даже на 20%. В Казани тоже есть застройщики, которые предлагают неплохие скидки, - говорит эксперт.

Ипотека от 0,1% - все?

Большинство крупных застройщиков предлагали ипотеку с маркетинговой ставкой от 0,1%. Напомним суть схемы: девелоперы платили банкам комиссию в размере 20-30% от стоимости квартиры, а банки выдавали дольщикам кредиты с околонулевой ставкой. Правда, расходы застройщики перекладывали на самих покупателей – для них цена квартиры по субсидированной ипотеке вырастала на 20-30%.

Однако «Сбербанк» уже объявил, что не будет принимать от застройщиков заявки на ипотеку со ставкой ниже 3%. Отметим, что «Сбер» занимает первое место в России по объему ипотечного кредитования.

«Сбербанк» уже объявил, что не будет принимать от застройщиков заявки на ипотеку со ставкой ниже 3%

Фото: © Владимир Васильев / «Татар-информ»

Напомним, месяц назад Центробанк опубликовал доклад, в котором жестко раскритиковал маркетинговую ипотеку от застройщиков: она перегревает рынок новостроек и создает большие риски для заемщиков. Да, ежемесячный платеж для покупателя снижается. Но если дольщик закроет ипотеку быстро или наоборот – не будет ее выплачивать, он не сможет продать квартиру по той цене, по которой купил. Тогда он не сможет вернуть первоначалку или даже останется должен банку.

Центробанк пригрозил кредитным организациям, которые выдают маркетинговую ипотеку, поэтому ограничение, которое ввел «Сбер», оказалось вполне ожидаемым. Добавим, что регулятор в будущем хочет полностью избавиться от ипотеки с супернизкими ставками.

- ЦБ РФ считает, что все схемы по «ипотеке от застройщиков» нужно закрывать, будет применять регулирование, - заявила глава Центробанка Эльвира Набиуллина на прошлой неделе.

Конечно, застройщикам будет еще сложнее поддерживать спрос, если субсидированная ипотека исчезнет полностью.

- Это реальный инструмент для продажи. На рынок недвижимости в целом околонулевые ставки влияют пагубно. Но для конкретной семьи, которая не собирается продавать квартиру в ближайшие 15-20 лет, эта программа подходит, - констатирует Анастасия Гизатова.

Центробанк сохранил ключевую ставку на уровне 7,5%, поэтому в ближайшее время не стоит ждать резкого повышения ставок по ипотеке на вторичное жилье

Фото: © Салават Камалетдинов / «Татар-информ»

А что с ипотекой на вторичку?

Центробанк на последнем заседании сохранил ключевую ставку на уровне 7,5%, поэтому в ближайшее время не стоит ждать резкого повышения ставок по ипотеке на вторичное жилье. Впрочем, в предыдущие месяцы банки поднимали ипотечные ставки несмотря на что регулятор не пересматривал ставку рефинансирования.

Например, на 0,5% увеличил ставку по ипотеке на вторичное жилье ВТБ. В самом банке это объясняли рисками, которые возросли для кредитных организаций на фоне экономической неопределенности.

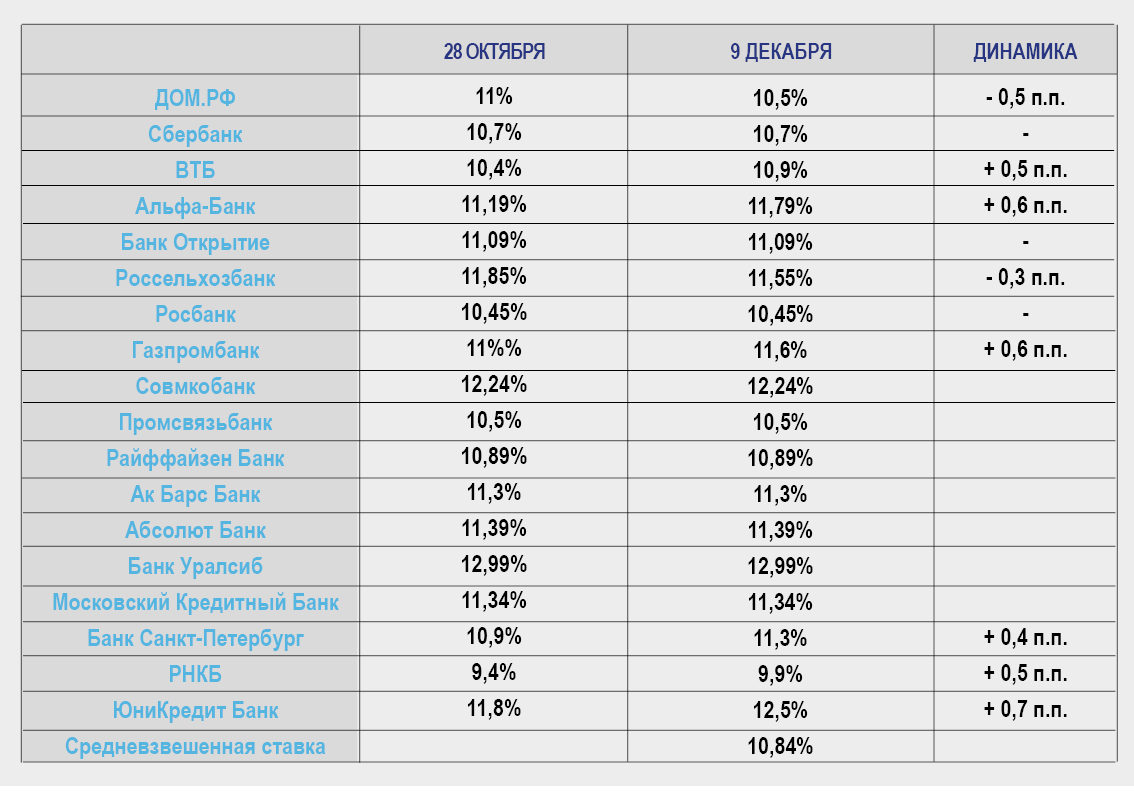

В таблице мы представили динамику рыночных ставок. Данные мы взяли из аналитических отчетов «ДОМ.РФ». Для так называемых партнеров банка, условия могут быть более выгодными.

Участники рынка отмечают, что спрос на вторичное жилье остается более стабильным, несмотря на то что ставки на вторичку выше, чем на новостройки. Все дело в стоимости – готовые квартиры продаются по рыночным ценам. А вот льготная ипотека взвинтила цены на первичку до предела.