Платить или копить: можно ли купить квартиру в Казани без ипотеки?

Аренда жилья в Казани за год практически не подорожала, тогда как цены на квартиры заметно выросли. Как следствие средний ежемесячный платеж по ипотеке стал почти в два раза больше, чем арендный. Рассмотрим на примерах, можно ли накопить на свое жилье без ипотеки и какие риски могут подстерегать квартиросъемщиков.

Сколько стоит аренда квартиры в Казани?

Муса переезжает в Казань. У него есть накопленный миллион рублей. Он не знает, как решить жилищный вопрос – взять ипотеку или снимать квартиру и дальше копить на квартиру мечты. Попробуем разобраться.

Стоимость аренды будет зависеть от многих факторов – от типа квартиры, ее состояния, района, где находится дом. Агентство недвижимости «Счастливый дом» приводит следующие данные.

Как отмечает специалист АН «Счастливый дом» Евгений Трофимов, за последний год арендные платежи практически не выросли. Тормозом стала подорожавшая коммуналка.

«Допустим, аренда хрущевки стоила 16 тыс. рублей плюс коммунальные платежи. Даже если поднять оплату до 17-18 тыс. рублей с учетом подорожавшей коммуналки, она уже будет уже непосильной для арендатора. Спрос просел, поэтому даже если собственники завышают цены, квартиры долго стоят. За счет этого ставки сохранились на прежнем уровне. У нас ценники неадекватные в том плане, что арендаторы полностью оплачивают счет-фактуру. В других регионах они платят только по показаниям счетчиков», – говорит Трофимов.

То есть в Казани квартиросъемщики вынуждены платить не только за свет, воду, тепло, которые они потребляли, но и, например, за капитальный ремонт в доме. Навстречу жильцам могут пойти разве что хозяева «трешек», так как по счету-фактуре придется платить до 15 тыс. рублей и больше.

Самые дешевые квартиры можно найти в Авиастроительном районе – на Жилплощадке, на Чапаева, Академика Павлова

Фото: © Владимир Васильев / «Татар-информ»

Самыми дорогими и востребованными для арендаторов остаются квартиры в Вахитовском и Ново-Савиновском районах. На Чистопольской, на Сибгата Хакима, в домах недалеко от торгово-развлекательного центра «Тандем» в среднем аренда однокомнатной квартиры обойдется от 30 тыс. рублей в месяц (плюс коммуналка).

Самые дешевые квартиры можно найти в Авиастроительном районе – на Жилплощадке, на Чапаева, Академика Павлова. Например, на Жилплощадке гостинку можно снять от 12 тыс. рублей, а полноценную «однушку» – от 14 тыс. рублей. Впрочем, не весь Авиастрой дешевый. На Максимова, в Соцгороде или в жилых комплексах типа «Острововов» квартиры сдаются лучше из-за близости к метро. Так, «однушка» в «Островах» в среднем будет сдаваться уже от 18 тыс. рублей в месяц.

«В аренде большую роль играет состояние квартир. Хрущевки можно сдать по цене ленинградки, если сделать хороший ремонт. Цена зависит от того, какая в квартире мебель, бытовая техника. Есть случаи, когда хрущевки недалеко от Булака с хорошим ремонтом сдают и за 30 тыс. рублей в месяц», – отмечает Трофимов.

Ипотека: ежемесячный платеж

Теперь сравним, какая нагрузка ложится на плечи тех, кто снимает квартиру, и тех, кто платит ипотеку.

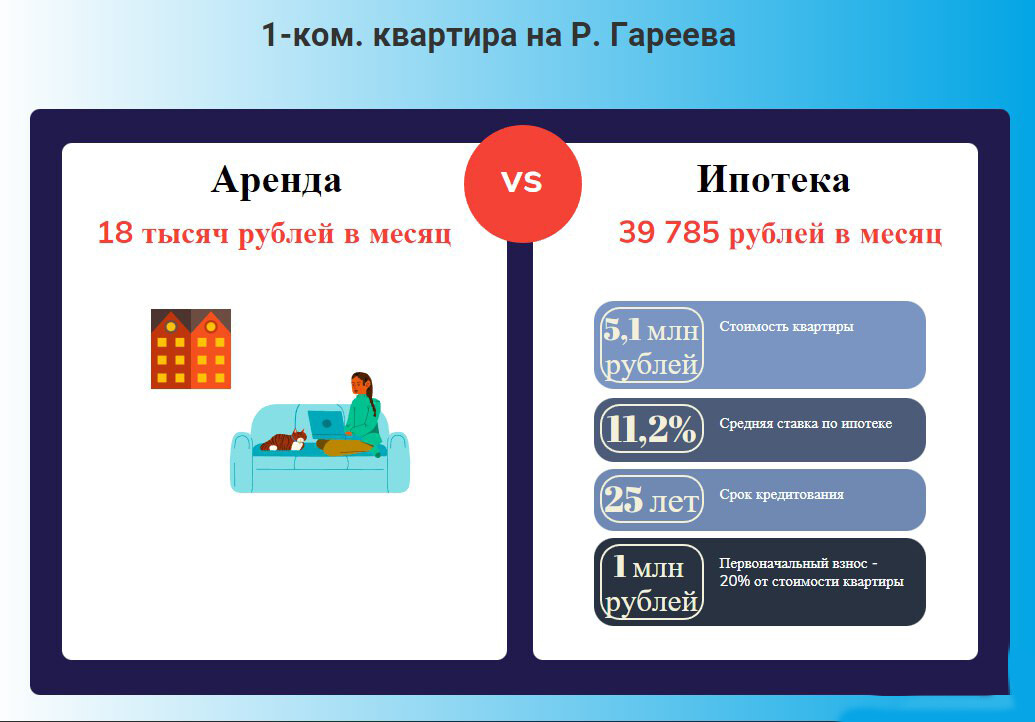

Для примера возьмем однокомнатную квартиру на Гареева, 100 – в новом кирпичном доме со свежим ремонтом. В сервисе объявлений снять «однушку» площадью 34 кв. м предлагается за 18 тыс. в месяц.

В том же доме квартира площадью 31 кв. м с мебелью и ремонтом стоит 5 млн 70 тыс. рублей. По данным минстроевского портала нашдом.рф, средний срок ипотеки в Татарстане составляет 25 лет, а средняя ставка при покупке вторичного жилья – 11,2% (без учета скидок зарплатным клиентам и т.д.). Исходим из того, что у покупателя уже есть 1 млн рублей, или 20% от стоимости квартиры. Считаем на ипотечном калькуляторе.

Если говорить только о ежемесячном платеже, конечно, гораздо дешевле снимать квартиру, а не брать ипотеку. Хотя еще в 2020-2021 годах многие покупали квартиру в ипотеку и сдавали в аренду. Таким образом собственники закрывали ежемесячный платеж по кредиту – квартира окупала сама себя. Из-за роста цен сейчас такая схема не работает.

Конечно, мы привели только один конкретный пример. Однако наши расчеты совпадают со статистикой по средним платежам по аренде и по ипотеке, которую приводит «Циан.Аналитика» (с учетом разницы в первоначальном взносе и сроке кредита).

Казань вошла в топ-3 городов, где ипотечный платеж значительно превышает аренду. По данным агрегатора, разрыв составил более 27 тыс. рублей.

А можно ли накопить без ипотеки?

Представим, что Муса решил не отдавать банку 39 тыс. рублей каждый месяц, а распределить их следующим образом: за 18 тыс. рублей снимать квартиру, а остальные деньги – 21 тыс. рублей – откладывать. Тогда за год он накопит 252 тыс. рублей.

Первоначалку в 1 млн рублей можно положить на вклад. По данным Центробанка России, в марте средняя доходность по вкладам составила около 7,7%. Это значит, что на таких условиях за 10 лет можно заработать 936 тыс. рублей, то есть почти удвоить свой первоначальный миллион.

От стоимости квартиры (5 млн 70 тыс. рублей) отнимаем 1 млн 936 тыс. рублей (первоначалка плюс проценты от вклада). Получаем 3 млн 65 тыс. рублей. Далее делим их на 252 тыс. рублей в год, которые Муса каждый год откладывал. Получается, что на «однушку» на Гареева самому можно накопить примерно за 12 лет. Ипотеку же придется платить в два раза дольше.

Но у этой схемы есть существенные недостатки. Главный из них – вы не можете знать, сколько будет стоить квартира через 10 лет. Например, сейчас цены на вторичном рынке стагнируют, жилье можно купить даже с дисконтом. Однако за предыдущие шесть лет вторичное жилье подорожало вдвое – такие данные приводит «РеалитиМаг».

На данный момент темпы инфляции не может предсказать никто, поэтому накопительство – риск.

«Почему популярны сделки без первоначального взноса? Потому что можно, не снимая квартиру, сразу зайти в ипотеку и платить уже за свое жилье. Если это невозможно, люди снимают квартиру или живут у родственников и копят на первоначальный взнос. Таких людей, которые хотели бы что-то купить и продолжают снимать, при этом откладывают на полную стоимость квартиры, мало», – говорит директор агентства недвижимости «Флэт» Руслан Хабибрахманов.

Зато свое: психологический аспект

Несмотря на большой ежемесячный платеж, у ипотеки есть как минимум одно важное преимущество – заемщик платит за свою квартиру. Жилье сразу переходит в собственность ипотечника, пусть и с обременением в пользу банка. Если заемщик будет выплачивать кредит исправно, выселить его никто не сможет.

А вот арендатор живет на птичьих правах, даже если заключает договор и платит каждый месяц. Некоторые собственники могут вести себя некорректно: приходить в любое время, чтобы «проверить квартиру», неожиданно попросить съехать. Для семей с детьми, которые привязаны к детсаду, школе и т.д., жить на съемной квартире будет сложнее.

У арендного жилья есть плюсы. Арендатор может пожить в разных районах Казани, менять жилье вместе с работой, а при желании бросить все и вообще уехать в другой город

Фото: © Михаил Захаров / «Татар-информ»

Но и у арендного жилья есть плюсы. Арендатор может пожить в разных районах Казани, менять жилье вместе с работой, а при желании бросить все и вообще уехать в другой город. Жители многих зарубежных стран более мобильны по сравнению с нашими соотечественниками – они предпочитают не привязываться к одному месту.

Однако Руслан Хабибрахманов отмечает, что причина не только в разнице менталитетов и в консервативности татарстанцев.

«С одной стороны, у нас свое жилье воспринимается как гарантия стабильности. Но надо понимать, что в зарубежных странах люди могут получать хорошие пенсии и путешествовать, им нет смысла покупать квартиру. Либо стоимость владения недвижимостью может быть настолько высока, что проще жить в съемной квартире. На данный момент в России положительная динамика: каждый вложенный рубль через пять лет принесет плюс еще один рубль. Несмотря на инфляцию, купленное сейчас через какое-то время позволит заработать», – комментирует Руслан Хабибрахманов.

Все же правительство хочет развивать арендное жилье, поэтому разрабатывает госпрограмму, по которой съемную квартиру можно будет выкупить. Одно из важных преимуществ – арендаторы могут не волноваться, что собственники выселят их. Однако на данный момент арендовать квартиру у оператора программы – «ДОМ.РФ» – можно только в Москве, Воронеже и Екатеринбурге. Как мы уже писали, «ДОМ.РФ» хотел купить квартиры для сдачи и в Казани, однако предлагал застройщикам слишком низкую выкупную цену.

Правительство хочет развивать арендное жилье, поэтому разрабатывает госпрограмму, по которой съемную квартиру можно будет выкупить

Фото: © Михаил Захаров / «Татар-информ»

Что делать Мусе? Главные выводы

-

Снимать квартиру в большинстве случаев дешевле, чем покупать квартиру в ипотеку. Если Муса ориентируется в первую очередь на ежемесячный платеж и не привязан к одному месту, ему однозначно стоит выбирать аренду.

-

Снимать квартиру и одновременно копить на свою – рисковый вариант, так как цены на недвижимость предсказать невозможно. За предыдущие 5-6 лет стоимость квадратного метра на вторичном рынке выросла в два раза.

-

Если у Мусы есть семья, комфортней будет жить в ипотечной квартире: в ней можно прописаться, детей таким образом проще прикрепить к детсаду, школе, поликлинике.

- Альтернативой ипотеке может стать госпрограмма по аренде жилья. Однако на данный момент она реализуется только в трех городах России.