Одна квартира – две цены: в чем секрет дешевой ипотеки?

Сейчас квартира в еще не построенном доме может стоить на несколько миллионов дороже, чем готовая, с ремонтом. Такой разрыв возник в первую очередь из-за дешевой ипотеки на новостройки. Ее субсидирует и государство, и сами застройщики: ипотеку на первичное жилье можно получить по ставке от 0,1% на весь срок кредитования.

Правда, при одном условии – квартира может подорожать до 30%. Выгодно ли брать ипотеку на таких условиях, разбиралась корреспондент «Татар-информа».

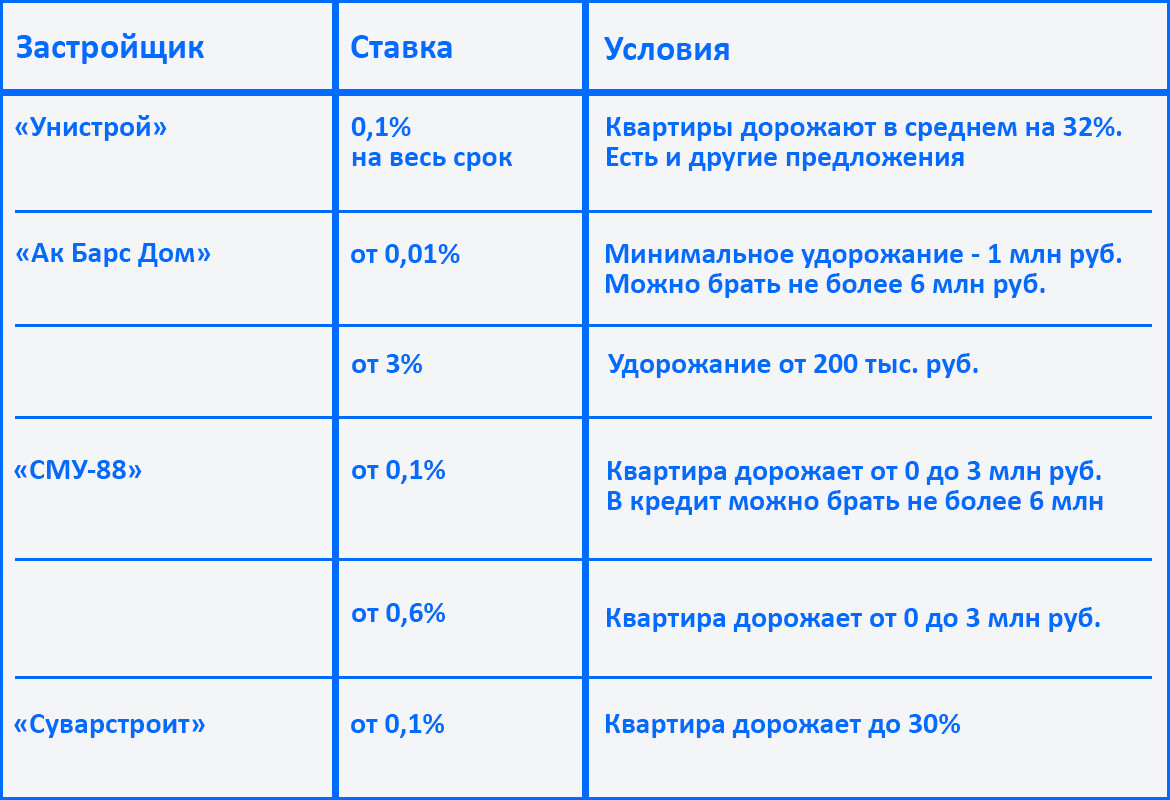

У всех крупных застройщиков есть предложение синженной ставки по ипотеке от 0,1%

Фото: © Владимир Васильев / «Татар-информ»

Чем ниже ставка, тем выше цена

Вы наверняка встречали рекламу, которая обещает ипотеку от 0,1% на весь срок кредитования. Такие предложения есть у всех крупных застройщиков. Попробуем разобраться, почему дольщики не штурмуют офисы продаж даже при таких заманчивых условиях.

Мы обзвонили отделы продаж застройщиков Казани с вопросом, как получить сниженную ставку по ипотеке. Оказалось, что на скидку может претендовать любой заемщик, но с одним условием – квартира подорожает. Покупателю могут сразу назвать две цены за одну и ту же квартиру. Первая – базовая – действительна, если вы берете льготную ипотеку от государства по ставке до 7%. Вторая цена может быть выше примерно на треть. Но зато вы почти не будете платить проценты по ипотеке, потому что ставка упадет до 0,1%.

Схема проста: банк соглашается снизить ипотечную ставку, но застройщик должен возместить ему упущенную выгоду – разницу между рыночной ставкой и маркетинговой. Участники рынка рассказали, что крупнейшие игроки – Сбербанк и ВТБ – могут попросить у девелоперов комиссию в районе 30% от стоимости квартиры. Но есть и другие варианты.

На скидку может претендовать любой заемщик, но с одним условием – квартира подорожает примерно на 30%. Зато вы почти не будете платить проценты по ипотеке

Фото: © Владимир Васильев / «Татар-информ»

«Иногда застройщик сам платит банку, и для вас стоимость квартиры не меняется, просто вам не делают скидку. Второй вариант – вам в отделе продаж сразу говорят, что квартира будет стоить дороже, если вы берете ипотеку со сниженной ставкой. Например, “однушки” почти всегда продают с удорожанием», – говорит директор агентства недвижимости «Счастливый дом» Анастасия Гизатова.

Девелоперы по-разному упаковывают акцию со снижением ставки и по-разному повышают цену для дольщиков. В таблице только некоторые предложения от застройщиков. По телефону в отделах продаж чаще говорили о переплатах очень размыто и звали в офис продаж, обещали посчитать ипотеку индивидуально. Насколько удалось понять, минимальную ставку 0,1% можно получить на сумму не более 6 млн рублей. Чем меньше ставка, тем выше переплата за квадратный метр. А еще на конечное удорожание могут влиять расположение квартиры, первоначальный взнос и т.д.

Выгодно ли брать ипотеку под 0,1%?

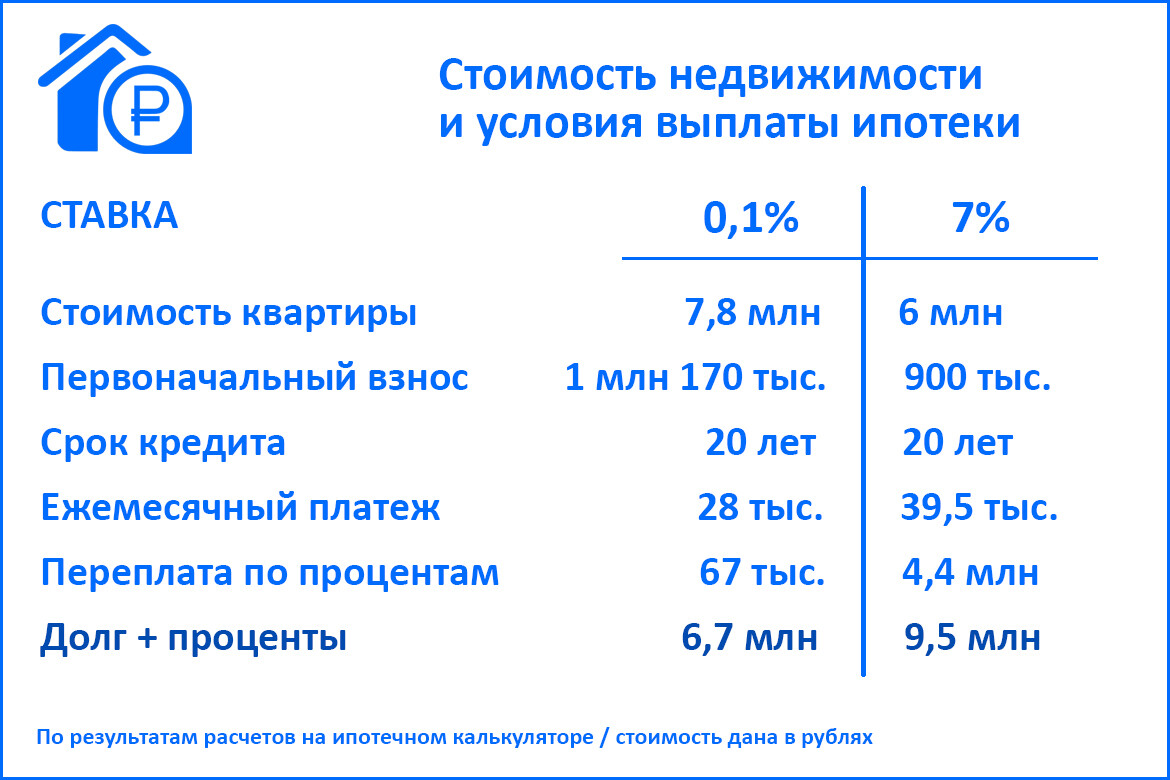

Для начала представим, что вы – заемщик, который покупает квартиру для себя на долгий срок. И вы нашли квартиру в новостройке за 6 млн рублей. Сравним, как будут отличаться стоимость недвижимости и условия выплаты ипотеки при ставках 0,1% и 7% (это льготная ставка на новостройки, которую может получить любой заемщик). Срок кредита мы взяли 20 лет, потому что это средний срок кредитования в Татарстане. Первоначалка в 15% от стоимости квартиры – это минимальные требования крупных банков.

Вот что получилось.

Все эти платежи и переплаты мы посчитали на ипотечном калькуляторе. В целом мы видим, что при ставке 0,1% ежемесячный платеж оказывается гораздо ниже, а общий долг перед банком вообще снижается на несколько миллионов рублей. Из минусов можно назвать то, что из-за удорожания квартиры вырастает и минимальный первоначальный взнос.

То есть даже если стоимость недвижимости вырастет, почти бесплатная ипотека будет выгодна для дольщика. Эксперты говорят, что ипотеку со ставкой от застройщика выгоднее брать на длительный срок. А вот если вы собираетесь расплатиться с банком за несколько лет, лучше брать льготную ипотеку от государства под 6-7% годовых.

Возникла парадоксальная ситуация, когда еще не существующая квартира стала дороже готовой

Фото: © Владимир Васильев / «Татар-информ»

Что происходит с ипотекой на вторичку?

Центральный банк в конце июля снизил ключевую ставку сразу на 1,5 п.п. – до 8%. Вслед за этим начала дешеветь ипотека. Сейчас крупнейшие российские банки – Сбербанк и ВТБ – выдают ипотеку на готовое жилье по ставке от 9,9% и даже ниже. То есть ставки по ипотеке на вторичку постепенно возвращаются на прошлогодний уровень.

Вот предложения от крупных банков по ипотеке на вторичное жилье. В правом столбике вы видите «лучшую» ставку, которую может получить, например, зарплатный клиент или клиент, согласившийся на электронную сделку. В левом столбике – условия по ипотеке для любого заемщика. Данные мы взяли из аналитического отчета «ДОМ.РФ».

В одном из предыдущих обзоров мы писали, что аналогичную квартиру на вторичном рынке можно купить даже на 1-2 млн дешевле, чем на первичном. Возникла парадоксальная ситуация, когда еще не существующая квартира стала дороже готовой. И в этом отчасти «виновата» дешевая ипотека на новостройки, которую старательно субсидируют и государство, и сами застройщики.

Вырастут ли цены на жилье?

Цены на жилье напрямую зависят от ипотеки: низкие ставки разгоняют спрос, за спросом растет и стоимость квартир. Сейчас условия для заемщиков улучшаются и по первичке, и во вторичке. Значит ли это, что недвижимость будет дорожать?

Сценарий 1. Оптимистичный

Сделаем небольшое отступление и вернемся в 2020 год. Тогда после ковидного карантина Правительство впервые субсидировало ипотеку на новостройки до 7%. Квартиры скупали и обычные покупатели, и инвесторы. Центробанк снижал ключевую ставку, поэтому ипотека на вторичку тоже дешевела. Как следствие цены на недвижимость улетели в космос.

Сейчас условия по ипотеке почти такие же, как в прошлые годы. Теоретически ситуация может повториться, и жилье будет быстро дорожать.

Цены на жилье напрямую зависят от ипотеки: низкие ставки разгоняют спрос, за спросом растет и стоимость квартир

Фото: © Михаил Захаров / «Татар-информ»

Сценарий 2. Реалистичный

Эксперты все же не ждут сильного удорожания квадратных метров. Все-таки в феврале рынок недвижимости (и не только он) испытал шок, который оказался несравним с влиянием пандемии.

По данным «ДОМ.РФ», в России на рынке ипотечного кредитования произошел колоссальный спад. В первом полугодии количество кредитов на новостройки снизилось почти на 60%, на вторичку – на 65%. По словам руководителя отдела ипотечного кредитования агентства недвижимости «Флэт» Анны Смирновой, несмотря на то что ставки снизились, спрос на недвижимость ниже, чем в прошлом году, как минимум по двум причинам.

«Во-первых, стоимость недвижимости выросла по сравнению с прошлым годом. Второй фактор – геополитическая и экономическая ситуации. Люди опасаются, что не смогут выплачивать ипотеку. Так как ценник вырос, то и ежемесячные платежи стали выше. Реальные доходы населения снизились из-за инфляции. Клиенты более тщательно подходят к вопросу, брать ипотеку или не брать», – отмечает Смирнова.

Фото на анонсе: © Владимир Васильев / «Татар-информ»