Гид по ипотеке в Татарстане: сравниваем ставки и считаем платежи

После снижения ключевой ставки ипотека остается дорогой

Центробанк снизил ключевую ставку до 14,5%, но ипотека по-прежнему держится на уровне 19–20% годовых. При таких условиях ежемесячные платежи достигают 70–100 тысяч рублей. «Татар-информ» разобрался, какие ставки предлагают банки, что происходит со спросом и кому сегодня доступна ипотека.

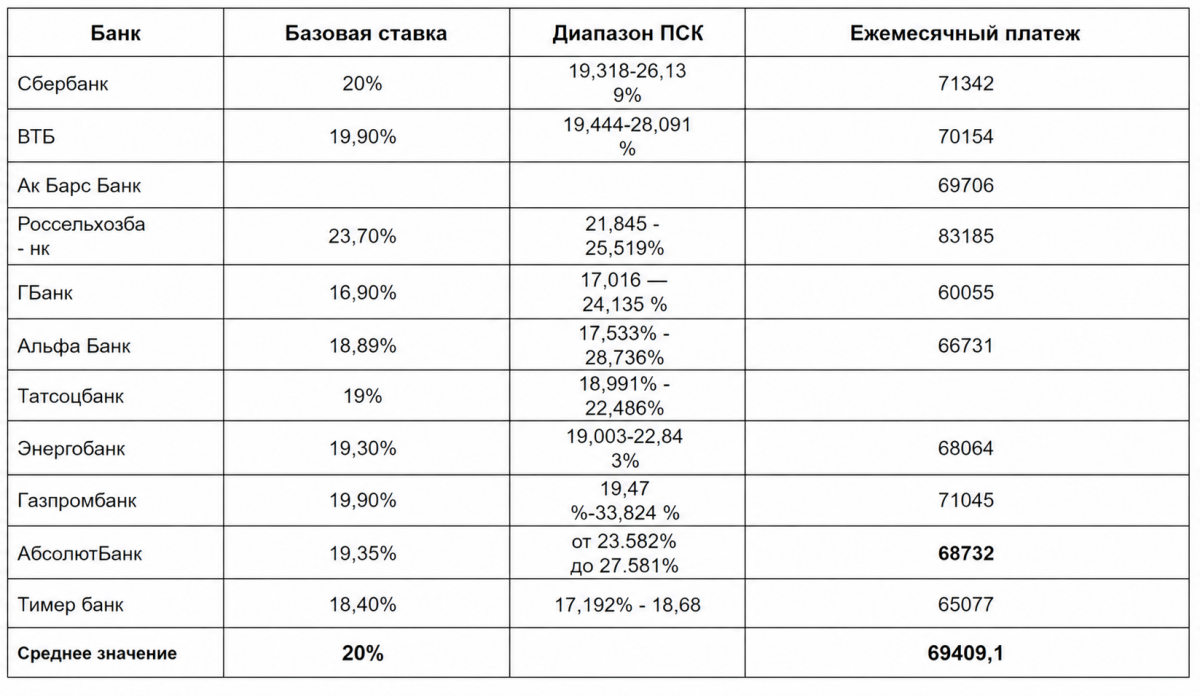

Ипотека на вторичку: в каких банках самые низкие ставки

Представим семью, которая продала свою однушку за 6 млн рублей, и хочет купить в ипотеку двухкомнатную квартиру за 10,2 млн рублей.

В этом примере размер кредита составляет 4,2 млн рублей, а срок кредитования – 24,5 года. Данные для расчетов мы выбрали неслучайно – это средние показатели по Республике Татарстан из последнего отчета Центробанка России. При этом мы не учитываем специальные программы (зарплатные клиенты и т.д.), так как под них попадают не все заемщики.

И вот что готовы предложить банки в Татарстане на таких условиях.

- Диапазон ПСК (Полной Стоимости Кредита) – это установленные законом или банком минимальное и максимальное значения реальных расходов заемщика на кредит (в процентах годовых) за весь срок пользования средствами.

Если обобщить, в большинстве банков ипотеку на вторичное жилье сейчас выдают под 19–20% годовых. Ежемесячный платеж – примерно 70 тысяч рублей. Из общего ряда выбивается «Ак Барс Банк»: вместо классического кредита он предлагает исламскую ипотеку, которая не предполагает выплаты процентов.

Если же первоначальный взнос снизить до минимального уровня (20% от стоимости жилья), условия заметно ухудшаются: ставка вырастает до 21–22%, а ежемесячный платеж может приблизиться к 100 тысячам рублей.

Фото: © Владимир Васильев / «Татар-информ»

Ипотека на новостройки: госпрограммы и инвестиционный спрос

Для расчета базовой ставки по ипотеке на первичное жилье разберем тот же пример: стоимость квартиры – 10,2 млн рублей, тело кредита – 4,2 млн рублей, срок – 25 лет.

На рыночных условиях новостройку в среднем можно купить под 19% годовых. Но на покупку первички действуют госпрограммы – именно они и помогают застройщикам выполнять планы продаж.

Основным инструментом остается семейная ипотека, по которой жилищный кредит можно получить по ставке 6%. Программой могут воспользоваться семьи, в которых есть хотя бы один ребенок до 6 лет либо ребенок-инвалид.

С 1 февраля условия ужесточились: если раньше одна семья могла оформить несколько семейных ипотек, теперь по одному договору созаемщиками должны становиться оба супруга. Это означает, что одна семья может получить льготный кредит только один раз.

Как отмечает директор АН «Счастливый дом» Анастасия Гизатова, высокий спрос на новостройки объясняется не только реальной потребностью в жилье:

– Если на вторичный рынок заходят те, кому реально нужно приобрести жилье – для себя, для семьи, для улучшения жилищных условий, то в первичном сегменте много инвестиционного спроса. Даже те, кому не нужно было жилье, но у них была возможность участвовать в программе, штурмовали банки и отделы продаж до 1 февраля.

Фото: © «Татар-информ»

«Если квартиру покупает молодой человек, первоначалку скорее всего собрали родители»

Важно понимать, что сегодня ипотека чаще всего не про покупку «с нуля». По словам экспертов, многие татарстанцы продают старые квартиры и покупают в ипотеку более просторные.

– У покупателей есть и 30%, и 50% первоначального взноса. Даже если мы вернемся на пять лет назад, был большой пул клиентов, у которых было 5% первоначалки. Сейчас таких клиентов практически нет. Во-первых, действует отложенный спрос: когда ключевая ставка была высокая, они держали деньги на вкладе, но сейчас многие предпочитают вкладываться в покупку квартиры. Во-вторых, основная масса клиентов – это те, кто продает имеющуюся квартиру и покупает новую, – отмечает руководитель ипотечного отдела компании «Флэт» Екатерина Булатова.

Для тех, кто выходит на рынок впервые, ситуация выглядит иначе.

Представим молодого человека, который хочет купить самую бюджетную однокомнатную хрущевку за 5 млн рублей. Тогда ему нужно иметь хотя бы 1 млн рублей первоначального взноса, зарабатывать около 100 тысяч рублей и отдавать из них банку каждый месяц по 70 тысяч рублей. Если же речь идет о более комфортном жилье, ежемесячный платеж превысит 100 тысяч рублей в месяц.

Как отмечают участники рынка, молодые заемщики редко обходятся без помощи семьи.

– Если квартиру покупает молодой человек или семья без детей, то первоначальный взнос им, скорее всего, собрали родители, – говорит Анастасия Гизатова.

Поэтому распространенное мнение о том, что молодежь «не хочет покупать жилье», не совсем отражает реальность: высокие цены на жилье и ставки по ипотеке делают покупку квартиры для многих недостижимой мечтой.

Фото: © Салават Камалетдинов / «Татар-информ»

Что происходит со спросом

Мы обратились к представителям банков и выявили несколько основных трендов.

В ВТБ отмечают, что спрос на ипотеку в I квартале 2026 года вырос по сравнению с аналогичным периодом 2025 года.

– За первый квартал 2026 года ВТБ в Татарстане выдал более 700 ипотечных кредитов на общую сумму 4 млрд рублей. По сравнению с аналогичным периодом прошлого года количество сделок выросло в 1,8 раза, а объем финансирования увеличился вдвое, – говорит управляющий ВТБ в Татарстане – вице-президент банка Марьям Давлетшина.

В сервисе Сбербанка «Домклик» те же тенденции:

– в первом квартале 2026 года на покупку жилья в новостройках было выдано более 12 млрд рублей – это на 70% больше, чем годом ранее. Количество таких кредитов выросло примерно до 2,3 тысячи (+67%);

– на вторичном рынке объем выдач составил 5,3 млрд рублей – в 5,3 раза больше, чем в первом квартале 2025 года. Число кредитов увеличилось до 2,2 тысячи, что в 3,6 раза больше прошлогоднего уровня.

При этом в Сбербанке отмечают, что если средний размер кредита на приобретение квартиры в новостройке составляет 5,3 млн, то для покупки готовой квартиры эта сумма в 2 с лишним раза меньше – 2,4 млн рублей.

А вот в Т-Банке выше спрос на ипотеку на вторичное жилье.

– По итогам 1 квартала 2026 года объем выдач на рынке новостроек составил 54 млн рублей, средний размер кредита – 3,6 млн рублей. На вторичном рынке объем выдач в I квартале 2026 года составил 672 млн рублей, средний чек – 3,2 млн рублей, – прокомментировал Иван Сафонов, руководитель направлений «Ипотека» и «Кредиты на образование» в Т-Банке.

Фото: © «Татар-информ»

Почему вырос спрос на ипотеку?

Один из главных факторов – снижение ключевой ставки. Если летом 2025 года она составляла 21%, то к апрелю 2026 года опустилась до 15%.

24 апреля Центробанк снизил ключевую ставку еще на 0,5 п.п. – до 14,5%. По мнению руководителя компании «Брокер Альянс Премиум» Фарида Шабаева, ждать ажиотажного спроса на жилье не стоит.

– Ставка ЦБ и ставка по ипотеке в банке – это разные вещи. Сейчас рыночная ипотека стоит около 19-20%. Даже если ЦБ опустит свою ставку, банки снизят проценты не раньше чем через месяц-два, и то немного – примерно до 17-18%. Но сам факт снижения – хороший знак. Люди понимают, что ставки перестали расти, и потихоньку возвращаются к мысли о покупке. В марте в Татарстане ипотеки взяли на 21% больше, чем в феврале, – говорит эксперт.

При этом он обращает внимание, что ипотека не единственный фактор, который влияет на спрос на жилье: цены на жилье перестали расти.

– Новостройки в Казани почти не дорожают – цена за метр застыла на 261 тысяче. А «вторичка» вообще подешевела на 4%. Продавцы стали уступчивее, и это стимулирует продажи, – отмечает Фарит Шабаев.

Фото: © Салават Камалетдинов / «Татар-информ»

Для покупателей «с нуля» ипотека остается труднодоступной

В итоге ипотека в Татарстане по-прежнему дорогая: средняя ставка без господдержки держится около 20% годовых.

В ближайшие месяцы ставки могут немного снизиться – примерно на 1–2 п.п. вслед за ключевой. Но на спрос это вряд ли сильно повлияет.

Рынок сейчас держится в основном на тех, кто уже владеет жильем и просто улучшает условия. А для покупателей «с нуля» ипотека остается труднодоступной.

Сложнее всего – молодым без детей: они не попадают под льготные программы и часто не проходят по требованиям банков. Быстро накопить 1–1,5 млн рублей на первоначальный взнос и тянуть платежи в 70–100 тысяч рублей в месяц для них почти нереально.

Гуландам Фатхуллина